如何利用国债期货进行跨品种套利交易?

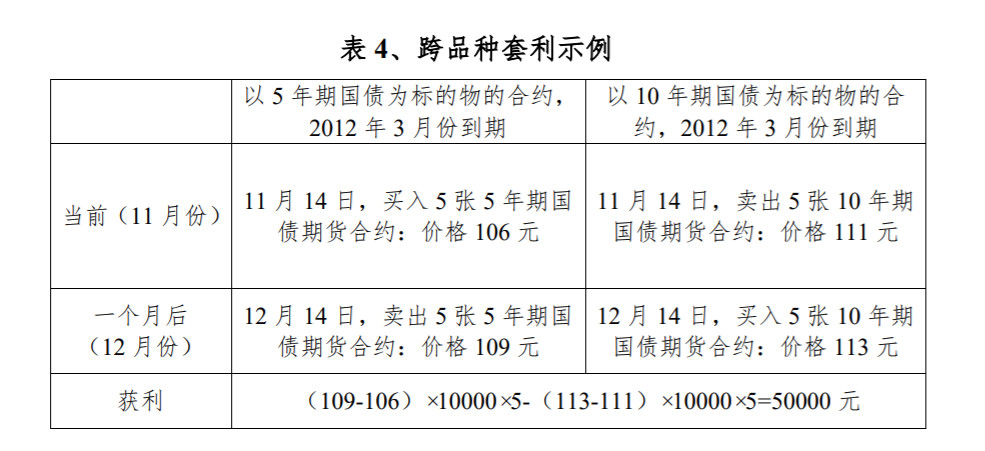

一般来说,跨品种套利是在同一交易所、相同到期月份、但合约标的债券不同的国债期货合约之间进行的。这两种品种间的关联度强,价格影响因素大致相同,在正常情况下价差比较稳定。例如2011年11月份某交易者发现2012年3月份到期的10年期国债期货价格为111元,而同样是2012年3月到期的5年期国债期货价格则为106元。他认为此价差高于正常价差,一个月后此价差会回落,于是该交易者在市场上卖出5张10年期国债期货合约,买进5张5年期国债期货合约,具体参见表4(假设每张合约面值100万元):