作者:赵洪虎/F0303315、Z0012132/

辅助研究员:王慧慧/F03124635/

一德期货能源化工分析师

一季度尿素供给宽松预期证实,但预期的春耕需求旺季并未兑现,加之成本一直偏低徘徊,一季度尿素行情震荡下跌。2月份虽有阶段回调,但春节前后难有大波动,整个一季度仍偏下行。二季度新产能或有投放,检修量又偏少,供给宽松局面保持,根据一季度需求节奏看,二季度国内需求叠加爆发概率较小,出口政策改变或能引起一波偏强行情,但上涨有顶。块煤价格一季度以来一直在1000附近震荡,目前成本中等偏低水平,预计二季度降幅有限。现货价格在一季度下降后仍未到较低位,下跌空间尚有。那么二季度成本与出口因素相互博弈,或使得尿素在1800-2400区间震荡。

① 供给宽松继续。

② 成本与出口影响博弈成关键。

③ 二季度预计区间震荡中阶段行情出现。

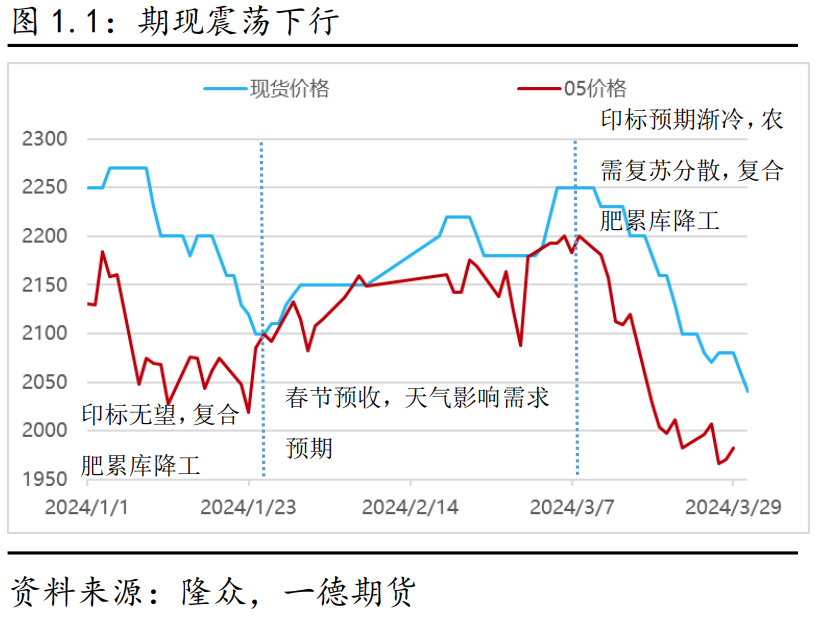

1.1 一季度期现震荡下跌

2024年一季度,尿素期现货价格整体呈现下跌趋势。具体来看,尿素期现价格呈“震荡下跌-区间窄幅回调-下跌”的走势。

第一阶段震荡下跌:元旦前企业预收订单,所以节后1月上旬维持短暂的价格高位,后又恢复基本面主导偏弱,中旬左右印度招标但国内参与基本无望,复合肥累库开工率不断下降,工需陆续降低开工,期现区间震荡下跌。第二阶段区间窄幅回调:2月份临近春节,企业1月底逐步降价收单,2月上旬预收基本收尾,期现稳定坚挺,春节期间气温回升较快,预期节后农需跟进及时,节后开盘期现短期偏强,后由于冷空气需求搁置,预期转弱,期现转而走弱下跌。第三阶段一路走跌:3月月初出口消息频出,炒作带动盘面冲破前2月上压力位,后出口逐渐回归理智,加之农需复苏分散,难以集中爆发,复合肥库存连续累库开工不断下降,3月除出口炒作短暂拉涨外,需求面不温不火,期现一路走跌至历史较低位。

回顾一季度尿素行情,供给端实现高水平预期,但因需求端农需零星开启,出口严控,所以2024年一季度一改往年集中爆发预期,需求端虽有上涨但相对高供给来说,难以拉涨甚至支撑有限,一季度尿素行情震荡偏弱走势。

2.1 供给持续高位

2023年尿素产能7460万吨左右,连续3年增产,回到2019年产能水平。2024年依旧有新增产能计划,计划新增合计722万吨,均以煤为原料。若这些新增装置全部投产,供给增速将达9.7%左右。2024年一季度暂无装置投产,二季度末或有部分投产,大多数集中在下半年,那么接下来产能将逐渐增加。

2024年一季度,尿素企业生产产量达1611万吨,较2023年同期多出186万吨左右,增速13%。从周产量数据来看,2024年每周产量均处于近6年最高位,最高周产量达到130万吨左右。从上面分析的产能来看,接下来产量将依旧高位,而二季度装置检修保持在较低水平震荡,故而二季度尿素产量将维持高位,月均能达570-600万吨。从历史季节性数据看,二季度产量较平稳,延续同年3月份产量。那么2024年二季度周产量或将维持125-135万吨水平。

2024年二季度产量若按上文分析走,尿素企业生产量或达到1710万吨左右,2023年二季度大约1550万吨左右,那么今年二季度产量同增10%左右。从供给角度来看,产量较往年宽松。

2.2 生产企业去库压力渐增

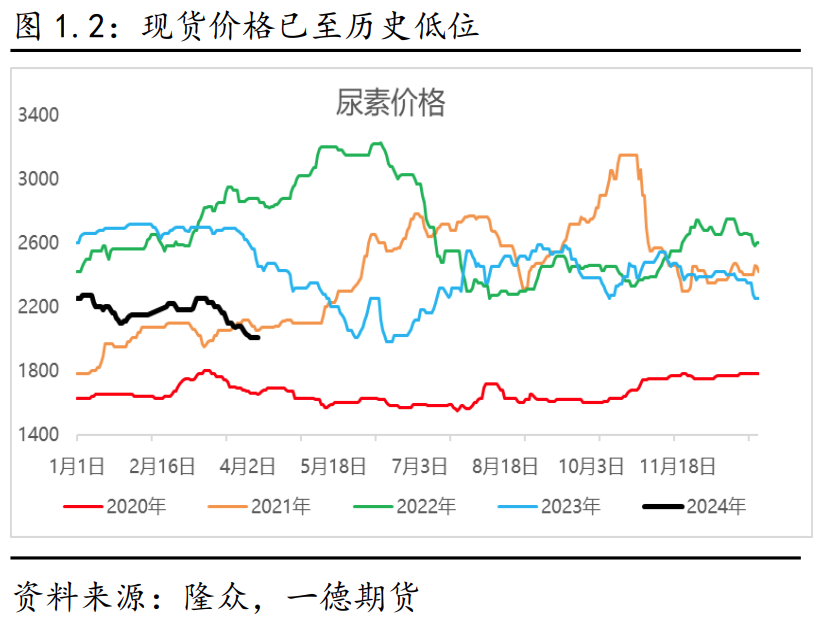

在上节分析的高产量下,从库存角度考虑企业供需情况,生产企业面临的压力或较大。2024年一季度现货不断下降,引起下游逢低采购,上游企业1-2月份企业库存水平尚可。但3月份企业库存开始历史偏高运行,供松需弱格局导致下游拿货谨慎。二季度供给宽松依旧,边际需求量中出口暂时不定,下游拿货更偏谨慎,今年企业库存或难下沉,对企业来说压力较大,那么二季度行情或偏低震荡。

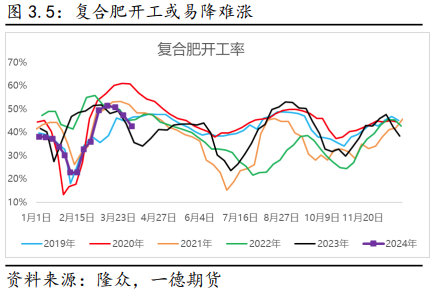

3.1 农业需求缓和,复合肥消库

从需求端来看,一季度主要是农业补仓需求,天气原因下游分散复苏,而后随着北方农业返青肥收尾,水稻备肥尚未启动,农需出现空档,整体延后不温不火,未能带来集中爆发预期。复合肥在2月份回到较高水平后,走货不畅,库存高企,开工持续回落,对尿素需求减少。

二季度看,四月下旬开始,水稻、玉米等春耕作物逐渐启动施肥,主要以东北和华北为主,而后是南方用肥。但根据东北尿素到货量数据看,二季度初东北尿素到货量已经到较高水平,根据往年趋势二季度对尿素需求或趋减,或在6月中有小幅上涨。结合一季度农需节奏来看,二季度农需或将延续分散缓和节奏,集中爆发概率不大。

根据历史趋势,二季度为复合肥去库阶段,期间开工或有波动但整体偏下降,主要消耗一季度高累库存量,那么此阶段复合肥对尿素行情或拉涨不大。

3.2 工业需求延续弱支撑

一季度三聚氰胺开工率同比偏高,位于近几年较高水平,装置负荷基本稳定在七成左右,三月份由于需求跟进乏力,供应压力增大,部分装置停车检修降低负荷生产,对原料尿素维持刚需逢低跟进,有一定需求支撑但拉涨无力。二季度看,三聚氰胺开工率或维持高位运行,五、六月份进入三聚氰胺的消费淡季,开工率或季节性下降,或将维持刚需,对尿素市场存在弱支撑。

3.3 出口不理想

为保供稳价,我国自2023年底出口政策缩紧,预期至今年5月,二季度仍为国内用肥时期,因此5月政策放开我国出口量或也将严格控制。一季度期间,出口消息影响国内尿素价格短时坚挺上扬后回落,出口影响趋向理智。目前国际大部分地区价格下行,市场观望情绪主导,印度于5月20日船期的招标不及预期甚至招标量缩减。二季度看,进入四月份,欧洲等地区的需求将启动,进入国际传统需求旺季,等待出口政策放宽后,或对于国内尿素高供应的局面有所缓解,出现阶段行情,但拉涨有顶。

4.1 供松需弱格局延续,高位空对待

二季度新产能或有投放,检修量又偏少,供给宽松局面保持,根据一季度需求节奏看,二季度国内需求叠加爆发概率较小,出口政策改变或能引起一波偏强行情,但上涨有顶。目前现货价格历史中等偏低水平,二季度或延续区间震荡偏弱行情,但或有阶段行情出现。

4.2 成本出口或有扰动,把握阶段行情

块煤价格一季度以来一直在1000附近震荡,目前成本中等偏低水平,预计二季度降幅有限。现货价格在一季度下降后仍未到较低位,下跌空间尚有。那么二季度成本与出口因素相互博弈,或使得尿素在1800-2400区间震荡。

编辑:王琰

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

报告制作日期:2024年4月9日

交易咨询业务资格:证监许可〔2012〕38号

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。